오로스테크놀로지 수요예측과 상장일 및 주가 전망

목차

* 1. 기본 청약정보

* 2. 오로스테크놀로지 수요예측 결과

* 3. 기업분석

* 4. 주가전망

기본 청약정보

| 기업명 | 오로스테크놀로지 |

| 확정공모가 | 21,000 |

| 기관 경쟁률 | 1260:1 |

| 의무보유 확약비율 | 37.12% |

| 공모주수 | 190만주(일반:47만5천주) |

| 공모액 | 399억 |

| 배정방식 | 균등배정50% + 비례배정 50% |

| 주관사 | 키움증권 |

| 청약한도 | 일반: 3.15억원 , 우대 : 4.73억원 |

| 최소청약수량 | 10주 - 105,000원 |

| 청약기간 | 2021.02.15 ~ 02.16 |

| 환불 | 2021.02.18 |

| 상장일 | 2021.02.24 |

오로스테크놀로지는 02월 24일에 신규 상장 예정에 있습니다.

2월 8 ~ 9일 이틀간 기관투자자를 대상으로

진행하였던 수요예측에서 공모희망밴드 상단인 21,000원 공모가로

최종확정되었다고 합니다.

dart.fss.or.kr/dsaf001/main.do?rcpNo=20210210001143

오로스테크놀로지/투자설명서/2021.02.10

dart.fss.or.kr

전자공시시스템에서 오로스테크놀로지 수요예측 결과를

확인해보겠습니다.

오로스테크놀로지 수요예측 결과

제일 먼저 수요예측 참여 내역을 확인해보면

기관의 참여건수는 합계 1,413건이며 경쟁률은 1,260 : 1로

나쁘지 않고 평범한 모습으로 보입니다.

수요예측 신청가겨 분포도를 보면

25,000원 이상 비율이 무려 73.5% 나 되는 걸 확인할 수 있습니다.

지금까지 유래를 찾기 힘들 정도로 참여기관 100%가 공모가 상단 이상을

제시한 수요예측을 기록하였습니다.

밴드 공모가 17,000 ~ 21,000로 결정된 것이 무척 아쉽네요

오로스테크놀로지의 최근 좋은 분위기를 확인해서 21,000 ~ 25,000원

사이의 공모가로 결정하였다면 좋았을 듯합니다.

의무보유 확약 기관수 및 신청수량을 확인해보면

의무보유확약비율이 37.12% 를 보여주었으며 21년 공모주들의 확약비율이

보통 20% 초반대를 웃도는 것을 생각한다면 굉장히 높은 관심을

받고 있는 것을 알 수 있습니다.

오로스테크놀로지 기업 분석

오로스테크놀로지는 2009년에 설립되었으며 반도체 장비 정공정인

노광공정에서 사용되고 있는 오정렬 측정장비를 자체 개발하면서

원천기술을 바탕으로 국산화에 최초로 성공한 기업입니다.

최근 들어 반도체 생산이 고속화되고 미세화되면서 측정 수요가

지속적으로 늘어나고 있어 국내외 42개에 달하는 특허와 같은

원천기술을 보유하고 있는 오로스테크놀로지의 경쟁력은 세계 수준으로

부각되고 있습니다.

오로스테크놀로지 제품의 가장 높은 매출 비중을 차지하고 있는

오버레이 (Overlay) 계측 장비의 2020년 글로벌 시장 규모는 약 6,500억 원에 달하는

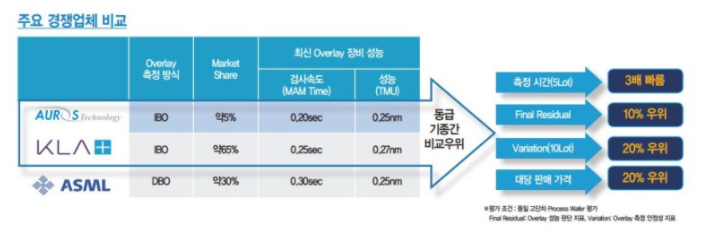

규모로 추산되는데, 미국의 KLA 기업이 시장 점유율 60 ~ 65% 이상을 차지하고 있어

사실상 독점하고 있습니다.

하지만 당사의 제품은 경쟁사인 KLA의 제품의 성능보다

상단을 차지할 수 있고, 약 88% 수준의 가격 경쟁력을 보유하고 있으며

성능 대비 가격 경쟁력으로 경쟁사와 차별성을 보이고 있습니다.

시장을 독점하고 있는 KLA기업에 맞서는 유일한 기업은

오로스테크놀로지이며 IR Book과 투자설명서를 확인해보면 기술적으로는

이미 KLA와 근접하거나 뛰어넘은 것으로 보이며

현재는 5% 대의 시장 점유율을 보유하고 있지만 2023년까지 15%

이상까지 끌어올리는 것을 목표로 하고 있습니다.

오로스테크놀로지 주가 전망

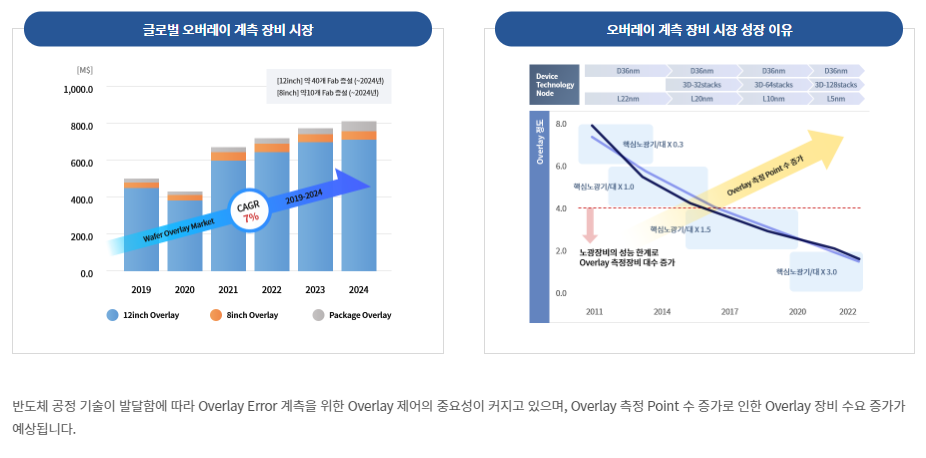

반도체 공정과정에서 점점더 미세화되면서 정공정에서 오류를 제어해주는

오버레이 계측 장비의 수요가 지속적으로 상승할 것으로 보이며

오로스테크놀로지와 미국의 KLA 단 두기업만이 시장에 참여하고 있어

당사의 높은 기술력을 기반으로 개발된 오버레이 측정장비 OL-900n의

점유율을 높여간다면 매출 성장이 더욱더 확대될 것입니다.

하지만 반드시 알아두어야 할 리스크도 존재합니다.

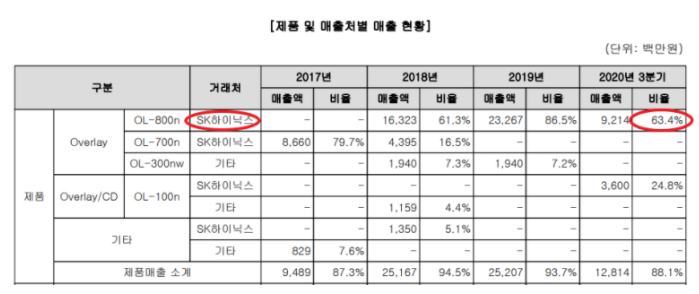

바로 SK하이닉스에 대한 매출이 지나치게 편중되어있다는 것입니다.

자세한 추이를 확인해보면 19년에는 약 86.5% 비율을 보였으며

2020년 3분기에는 63.4% 의 비율을 기록하였습니다.

이 정도면 SK하이닉스 기업만을 위한 회사라는 생각이 들 정도로

매출의 편중이 리스트로 작용되고 있습니다

하지만 당사는 중국과 일본, 대만 등 타 글로벌 반도체 고객사를

모색하고 있으며 매출의 다변화를 이루고자 노력하고 있으므로

금방은 아니더라도 점점 이루어질 것으로 보입니다.

< 해당 포스팅은 개인적인 관심으로 작성된 정보로

사실과 다를 수 있어 이로인한 투자의 책임은 본인에게 있습니다. >

'경제 > 종목 분석' 카테고리의 다른 글

| 현대퓨처넷 주가 전망 ( 전기차 충전소 사업 진출 ) (1) | 2021.03.05 |

|---|---|

| 마크로젠 주가 전망과 기업분석 ( 저평가 바이오 기업 ) (0) | 2021.02.24 |

| 에이비프로 바이오 상장폐지 관련 정보 총 정리 (관리종목기준, 상장폐지 기준) (0) | 2021.02.23 |

| 티몬 관련주 총 정리 ( 티몬 코스닥 상장 ) (0) | 2021.02.20 |

| 이항 홀딩스 주가 폭락 원인 ( 이항 기술조작, 가짜계약 ) (1) | 2021.02.18 |

이 글을 공유합시다